【打新必读】招标股份估值分析 工程咨询监理与工程管理服务赛道解析

随着招标股份即将登陆资本市场,其作为工程咨询监理及工程管理服务领域的重要企业,引发了投资者的广泛关注。本文将从公司业务、行业前景及估值分析三个维度,为投资者提供一份详细的打新参考。

一、 公司核心业务聚焦

招标股份的主营业务深度聚焦于工程建设产业链的前端与过程管理环节,具体可划分为两大核心板块:

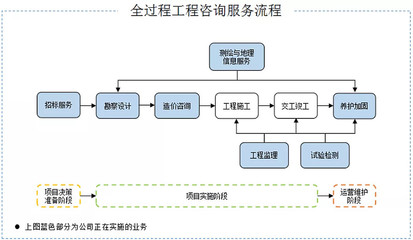

1. 工程咨询与监理:这是公司的传统优势业务。主要为各类工程建设项目(如房屋建筑、市政公用、交通、水利等)提供从投资决策、勘察设计到施工阶段的全过程或阶段性监理与咨询服务。其核心价值在于确保工程质量和安全,控制项目投资与工期,是工程建设领域不可或缺的“看门人”。

2. 工程管理服务:此业务范围更广,更具综合性。涵盖项目策划、招标代理、造价咨询、项目管理(含代建)、后期评估等全过程或专项服务。该板块顺应了市场对工程项目一体化、专业化管理的需求,附加值较高,是公司业务拓展和增长的重要引擎。

公司的业务模式决定了其收入与宏观经济周期,特别是固定资产投资、基础设施建设的景气度高度相关。

二、 行业前景与竞争优势

- 行业前景:在“稳增长”政策基调下,新型基础设施建设、城市更新、乡村振兴等领域持续投入,为工程咨询与管理服务行业提供了广阔的市场空间。行业政策推动全过程工程咨询模式发展,鼓励优质企业做大做强,市场份额有望向头部企业集中。

- 公司优势:

- 资质与经验:通常拥有多项甲级等高等级资质,并在特定区域或领域积累了丰富的项目经验和客户资源。

- 技术与人才:依赖专业人才团队和技术积累,形成了一定的服务壁垒。

- 品牌与信誉:在长期经营中建立的品牌声誉和客户信任是关键无形资产。

- 区域布局:业务布局是否广泛,能否抵御单一区域经济波动的风险。

三、 估值核心考量因素

对招标股份进行估值,需重点关注以下财务与非财务指标:

- 财务指标:

- 盈利能力:毛利率、净利率水平,及其在行业中的位置。工程管理服务业务的毛利率通常高于传统监理业务。

- 成长性:营业收入及净利润的历史复合增长率,以及未来增长的可持续性。

- 运营效率:人均产值、应收账款周转率等,反映公司管理效率和现金流健康状况。

- 现金流:经营活动产生的现金流量净额,这是检验工程类企业盈利质量的关键。

- 非财务指标:

- 在手订单:当前在手合同金额及新签订单趋势,是未来1-2年业绩的先行指标。

- 客户结构:客户是否多元化(政府、国企、民营企业等),大客户依赖度如何。

- 市场占有率:在核心业务区域或细分领域的市场地位。

四、 估值方法与打新建议

- 相对估值法:可选取A股市场中业务相近的上市公司(如设计总院、中达安、建发合诚等)作为可比公司。通过对比市盈率(PE)、市净率(PB)、市销率(PS)等比率,结合公司的成长性、盈利能力差异进行估值修正。工程咨询类公司估值通常与成长预期和盈利能力挂钩紧密。

- 绝对估值法:可尝试使用现金流折现(DCF)模型,但需要对未来长期增长率和现金流做出合理假设,对参数较为敏感。

打新建议:

投资者在参与申购前,应仔细阅读招股说明书,重点关注:

- 本次发行市盈率与行业平均市盈率及可比公司市盈率的对比情况。

- 募集资金投向是否符合行业发展趋势,能否巩固或提升公司核心竞争力。

- 发行定价是否充分反映了公司的成长潜力与潜在风险(如宏观经济下行、行业竞争加剧、应收账款回收等风险)。

- 结合近期新股市场表现,评估整体市场情绪和风险偏好。

****:招标股份所处的工程服务行业具备一定的弱周期性和持续需求,公司若能凭借其资质、经验和品牌优势,抓住全过程工程咨询的发展机遇,有望实现稳健增长。打新决策应建立在对其估值合理性、行业地位及自身风险承受能力的综合判断之上。

如若转载,请注明出处:http://www.gdzayrzx.com/product/15.html

更新时间:2026-06-19 22:45:53